آییننامه تعیین سقف حقبیمه شخص ثالث و نحوه تخفیف، افزایش و تقسیط آن در ششم آبان ماه نود و شش ابلاغ شد. بر اساس این آییننامه، نحوه تعیین حقبیمه شخص ثالث تغییراتی داشت. در ماده ۲ این آییننامه، روش محاسبه سقف حقبیمه شخص ثالث آورده شده است. انجام محاسبات موضوع این ماده نیز به موجب ماده ۳ همان آییننامه برعهده بیمه محترم مرکزی گذاشته شده. این نرخنامه پس از تصویب شورای عالی بیمه جهت اجرا به شرکتهای بیمه ابلاغ میشود.

در شیوه افزایش و کاهش نرخ مصوب شورای عالی بیمه، تغییراتی نسبت به قبل از ابلاغ آییننامه جدید به وجود آمده است. نگاهی داشته باشیم به این تغییرات:

افزایش نرخ حقبیمه شخص ثالث

افزایش نرخ ناشی از کاربری خودرو بر اساس ماده ۴ آییننامه به شرح زیر تغییر کرد:

در جدول بالا میبینیم به طور کلی اضافه نرخ برای خودروهایی که مسافر حمل میکنند(ردیفهای ۱ و ۲) کمتر شده. این کاهش، نشان از توجه صنعت بیمه به توسعه ناوگان حمل و نقل عمومی از طریق کاهش حقبیمه شخص ثالث در این بخش دارد.

در ردیف ۸ افزایش توجه به معاینه فنی (ایمنی و محیط زیست) دیده میشود.

در ردیف ۱۰ شاهد توجه به ریسک بالاتر خودروهای فرسوده هستیم.

بالاخره در ردیفهای ۱۱ و ۱۲ هم رانندگان و خودروهایی که خطر بیشتری دارند ملزم به پرداخت بیشتر حقبیمه شخص ثالث شدهاند.

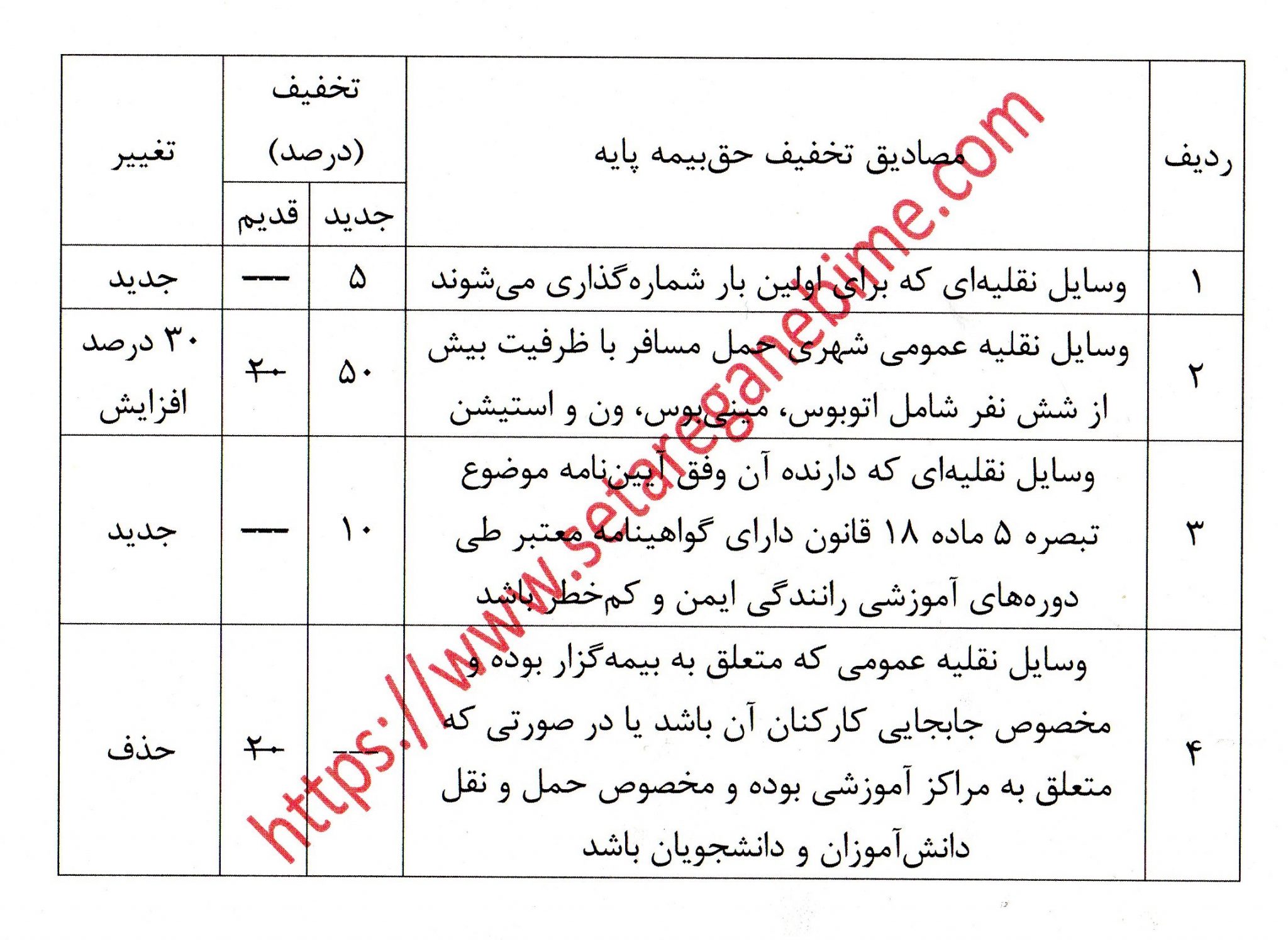

کاهش نرخ حقبیمه

تخفیفهای خاصی به شرح زیر مطابق ماده ۵ اضافه یا حذف شدند:

در ردیف ۱ این جدول، تخفیفی برای خودروهای صفر کیلومتر منظور شده است. رانندگان این قبیل خودروها عموما احتیاط بیشتری در رانندگی از خود نشان میدهند و طبیعتا ریسک پایینتری دارند.

افزایش تخفیف در ردیف ۲ نیز نشانگر توجه به کاهش هزینه ناوگان حمل و نقل عمومی شهری برای کمک به گسترش آن است.

تخفیف دوره آموزشی رانندگی ایمن و کمخطر مشوقی است برای رانندگان برای یادگیری روشهای کاهش احتمال تصادف. این مشوق را میتوان نشانهای از توجه به لزوم گسترش فرهنگ ایمنی از طریق آموزش دانست. این توجه را باید به فال نیک گرفت چرا که صنعت بیمه به یکی از نقشهای کلیدیاش در جامعه یعنی آموزش پیشگیری از حوادث توجه کرده است. امیدوارم این توجه به سایر رشتهها نیز تعمیم یابد.

در ردیف ۴ حذف تخفیفی را میبینیم که امروزه با توجه به برونسپاری حمل و نقل کارکنان، دانشآموزان و دانشجویان عملا کاربردی نداشت. این تخفیف در واقع در ردیف ۲ جدول بالا برای حمل و نقل درونشهری گنجانده شده.

همچون گذشته برای عدم دریافت خسارت از محل این بیمهنامه، تخفیف در حقبیمه شخص ثالث منظور میگردد. برای دریافت خسارت هم روشی برای کاهش این تخفیف یا دریافت اضافه نرخ مشخص شده است. این موضوع را در مقاله بعدی مورد بررسی قرار خواهم داد.