گنه کرد در بلخ آهنگری

زدند به شوشتر گردن مسگری

نقدی بر روش اجرای بخشنامه تمهیدات کرونایی بیمه شخص ثالث

ویروس کرونا چند ماهی است دنیا را به تصرف خود درآورده و تغییرات بنیادین در امور ایجاد کرده است. هر کشوری به تناسب شرایط و امکانات خود، برنامههایی برای مقابله با شیوع این ویروس تدارک دیده. در ایران نیز تصمیمات مختلفی گرفته شد که آخرین آنها طرح فاصلهگذاری اجتماعی و جدیدا فاصلهگذاری هوشمند است. در این نوشتار بنا ندارم کارآیی این تصمیمات را بررسی کنم. طبیعتا هر تصمیمی تبعاتی دارد. این جا به بررسی پیامدهای تصمیمات اتخاذشده در صنعت بیمه میپردازم.

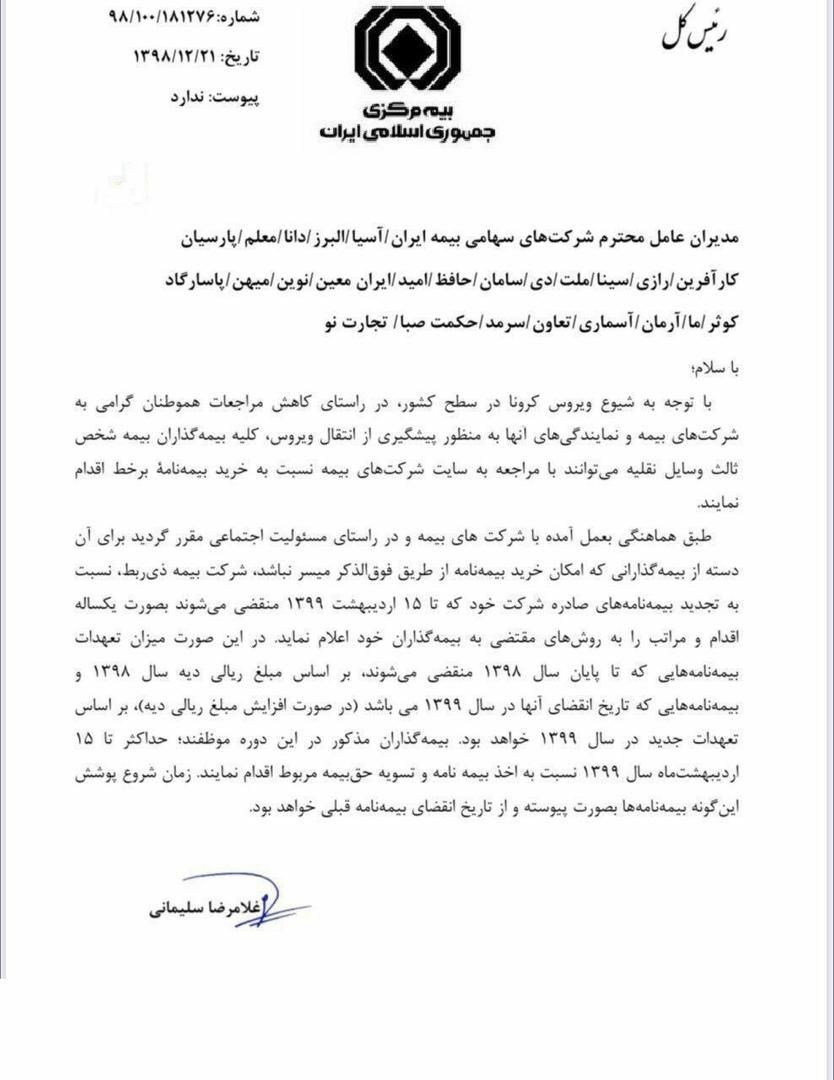

بیمه محترم مرکزی جمهوری اسلامی ایران تا لحظه نگارش این متن فقط بخشنامهای در خصوص تمدید بیمهنامههای شخص ثالث در راستای پیشگیری از گسترش ویروس کرونا صادر کرده است. اخیرا نیز خبر از تنبیه نمایندهای داده شده که مفاد بخشنامه را رعایت نکرده است. همین اقدام بیمه مرکزی دلیل نگارش این مقاله است. متن خبر را اینجا بخوانید.

این بخشنامه یکی از دلایل مهم مراجعه افراد به دفاتر بیمه – و شاید دلیل بیشترین مراجعه – را هدف قرار داده است. با این بخشنامه، ریسک ابتلای شبکه فروش به بیماری کوید ۱۹ کاهش خواهد یافت. از این جهت، صدور آن جای قدردانی دارد. نکاتی را باید در این بخشنامه مورد بررسی قرار داد

-

تا این تاریخ، تنها امکان برخط در نظر گرفته شده برای شبکه فروش آییننامه ۲/۹۲ است. این آییننامه فقط مجوز بازاریابی برخط را داده. پس صدور برخط هنوز در اختیار شرکتهای بیمه است. به این ترتیب میتوان گفت قسمت اول این بخشنامه خطاب به شرکتهای بیمه است که باید امکان تمدید برخط بیمهنامههای شخص ثالث را فراهم کنند. در این جا این پرسش مطرح میشود که با صدور بر خط بیمهنامه نقش شبکه فروش چیست. آیا منافع آنان در نظر گرفته شده است؟ در حالی که با رکود ناشی از تعطیلی فعالیتهای اقتصادی، شبکه فروش در مضیقه قرار گرفته آیا بناست با صدور برخط بیمهنامه شخص ثالث این منبع درآمد هم از شبکه فروش گرفته شود؟ وظیفه تولید و تحویل نسخه فیزیکی بیمهنامه و تکمیل پرسشنامه بر عهده چه کسی است؟ تکلیف بایگانی سوابق صدور چنین بیمهنامههایی چیست؟ پرسشهای بسیاری از این دست هنوز بیپاسخ ماندهاند.

-

قسمت دوم بخشنامه نیز برای کسانی است که نمیتوانند بیمهنامه موردنیاز خود را برخط خریداری کنند. در متن بخشنامه صراحتا تجدید یک ساله بیمهنامههای منقضی تا ۱۵ اردیبهشت برعهده شرکت بیمه گذاشته شده است. واضح است که با توجه به متن بخشنامه تکلیفی برعهده شبکه فروش نیست. آیا در عمل نیز چنین است؟